Acercando la Vialidad a los Arquitectos – Artículo Nro. 033 – Cotización de Rubros en Economías Inflacionarias – Dr. Ing. Julián Rivera

Acercando la Vialidad a los Arquitectos

ARTÍCULO: 033 – La cotización de rubros de pavimentación en economías inflacionarias, campo de aplicación de simulación de Monte Carlo

Contenido:

El método de simulación Monte Carlo para efectuar un análisis de riesgo consiste en asignar distribuciones de frecuencias a las variables del modelo que tienen riesgo y, posteriormente, generar números aleatorios acordes a esas distribuciones, “simulando” el comportamiento que se considera que tendrán en el futuro. De esta manera es posible darle más realismo al modelo, obteniendo resultados más confiables a la hora de tomar una decisión.

Tradicionalmente, los análisis de riesgo se efectúan estudiando escenarios estáticos y unidimensionales, por ejemplo, un escenario pesimista, uno medio y uno optimista prediciendo sólo un resultado, al sensibilizar las variables. La simulación de Monte Carlo permite, por lo ya expuesto, completar ampliamente este enfoque incorporando dinamismo al estudio, obteniendo no sólo los puntos extremos sino todos aquellos escenarios que se encuentran en el medio. De este modo se puede estimar cual es la probabilidad de que un proyecto de inversión sea rentable.

Los análisis pueden llevarse a cabo mediante simples planillas de cálculo dotadas de la herramienta de simulación asociada, en la que se individualizan los recursos que son factibles de verse afectados en mayor o menor medida por la inflación, los cuales para el caso de ejemplo del costo de la tonelada de mezcla asfáltica podrían ser los $/hora del personal afectado, los $/tonelada de los materiales componentes de la mezcla, los $/litro en planta de los combustibles empleados para el funcionamiento de la planta elaboradora de la mezcla y los costos de los equipos en sí por su depreciación e implicancias financieras (balanza, cargadores frontales de materiales a la planta, depósito de asfalto en caliente y planta asfáltica propiamente dicha).

Como paso siguiente resta establecer cuáles serían las variables de entrada del sistema a ser simulado, entendiendo a las mismas como a aquellas partidas, factores, índices, etc., que se cree que tendrán un comportamiento aleatorio. Ese comportamiento aleatorio responderá a una cierta distribución probabilística, cuya forma será aquella la que mejor de ajuste a sus características intrínsecas. El análisis del problema en particular permite establecer que la variable de entrada es el incremento porcentual de costos mes a mes.

Para establecer la distribución probabilística de este incremento porcentual mensual, se recurre al análisis de series históricas relacionables en tal sentido, lo cual permite obtener los estadísticos principales que permiten describir tal distribución. Estos estadísticos permiten luego plantear diversos escenarios de simulación, para distintos intervalos (en meses) entre la confección del presupuesto y la provisión efectiva y pago de la mezcla asfáltica.

Con la planilla así confeccionada se fijan las variables de salida, que son aquellas de las cuales se pretende estudiar su comportamiento, siendo indispensables para obtener la información que sirva de apoyo para la toma de decisiones. En este caso las variables de salida seleccionadas son los Beneficios porcentuales respecto del precio de venta al público en los distintos escenarios, los cuales son fijados al presupuestar. El Beneficio surge en cada escenario al descontar al precio de venta al público el costo de producción simulado, que es variable en función de los valores que tomen las variables de entrada, y el resto de los descuentos (gastos generales, gastos financieros, impuestos, etc.).

Con los resultados de las variables de salida de todas estas simulaciones se construyen sus distribuciones probabilísticas, a partir de las cuales pueden ejecutarse los análisis correspondientes para la toma de decisión. Vayamos al desarrollo del ejemplo.

Para establecer la distribución probabilística de las variables de entrada, se puede utilizar como indicativo el del Indice de Costo de la Construcción (ICC), para el rubro de Movimientos de Suelos del Instituto Nacional de Estadísticas y Censos (INDEC), que resulta el más relacionable con la misma de entre los que el INDEC pone a disposición en tal sentido.

A partir de la serie histórica de este dato se establece la tipología de distribución que mejor refleja a la variable en análisis. Para este caso en particular se ha establecido que esta distribución es la normal (Rivera et al., 2015), que es la más ampliamente utilizada en experimentos de este tipo (Jiménez Lozano, 2006).

Para la obtención y análisis de resultados se elaboran escenarios. En el caso en ejemplo se pueden considerar cuatro escenarios, de los cuales tres son factibles de ser simulados. El escenario 1 comprende la concreción de la provisión de la mezcla asfáltica en forma relativamente inmediata a la confección del presupuesto, es decir en aquellas situaciones en donde puede interpretarse no se han producido modificaciones en los costos de los recursos, o al menos en caso de haberse producido estas modificaciones resultan claramente despreciables. Los tres restantes escenarios comprenden las situaciones en donde se registran 1, 2 y 3 meses entre la confección del presupuesto y la concreción de la provisión de la mezcla asfáltica y su pago, respectivamente. Si la escala de tiempo de la variable de entrada se tuviera para otros lapsos, entonces la simulación podría también plantearse para otros intervalos, como por ejemplo 1, 2 y 3 semanas, etc.

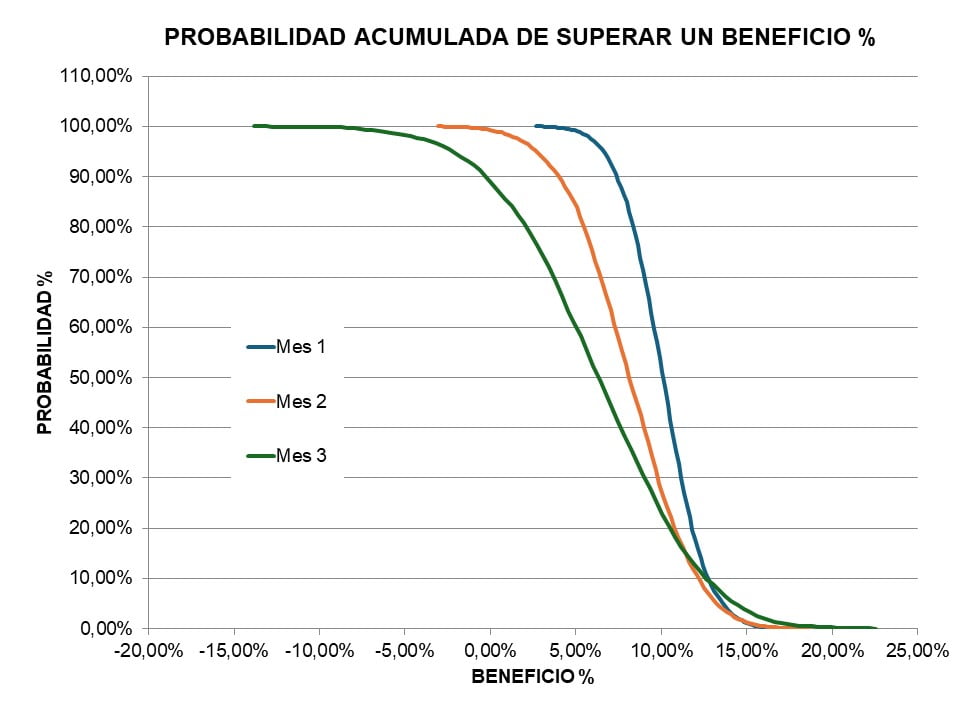

En la aplicación realizada por Rivera et al. (2015) a partir de costos promedios de empresas proveedoras de mezcla asfáltica en caliente de la región de La Plata y los índices de inflación existentes en ese momento, se arribó, nuevamente a manera de ejemplo, a los resultados de la Figura 1.

Figura 1. Ejemplo de gráficas de distribuciones acumuladas para el Beneficio

Figura 1. Ejemplo de gráficas de distribuciones acumuladas para el Beneficio

Gráficas como esta última resultan útiles en la toma de decisión, pues para el precio de venta estimado del ejemplo podría deducirse que:

El Beneficio fijo de casi el 12,0 % que se obtendría con la provisión en forma inmediata a la confección del presupuesto, tiene una probabilidad de obtención reducida de aproximadamente el 20 % si transcurre un mes entre el presupuesto y la provisión y pago, y cercana al 10 % si transcurren entre dos y tres meses.

Si se reducen en cambio las expectativas de Beneficio en al menos un 10 % es posible observar que las probabilidades de obtenerlo si ha transcurrido un mes ascienden a aproximadamente el 60 %, si han transcurrido dos meses al 30 % y si transcurrieron tres meses al 25 %.

Las probabilidades de registrar pérdidas (Beneficio menor al 0,0 %) si hubieran transcurrido tres meses desde el presupuesto hasta la provisión se ubican en un 10 %.

Como puede observarse este conocimiento adicional al mero Beneficio determinado en forma estática, que puede obtenerse en cada caso y momento en específico, es una clara vía para la disminución de la incertidumbre de quien elabora los presupuestos relacionados.

Nos seguimos leyendo.

Referencias

Faulin, J. & Angel, J. (2005). Simulación de Monte Carlo con Excel, Técnica Administrativa, julio/septiembre 2005, vol. 5, núm. 1, pp 58-65.

http://www.cyta.com.ar/biblioteca/bddoc/bdlibros/monte_carlo/monte_carlo.htm

Jiménez Lozano, G. (2006). Distribuciones estadísticas de funciones continuas. Investigación Operativa II, Universidad Nacional de Colombia – Sede Manizales. http://www.virtual.unal.edu.co/cursos/sedes/manizales/4060015/Lecciones/Capitulo%20VI/distribuciones.htm

Rivera, J., Brizuela, L. & Das Neves, G. (2015). Cotización de elaboración de mezclas asfálticas, cálculo de probabilidades de beneficio ante economías inflacionarias mediante simulación de Monte Carlo. XVIII Congreso Ibero-Latinoamericano del Asfalto, tomo VI, pp 84-95.

https://www.researchgate.net/publication/366275171_Determinacion_del_costo_de_provision_de_mezclas_asfalticas_por_analisis_de_probabilidad_de_beneficios_ante_indices_de_inflacion_variables

Dr. Ing. Julián Rivera

CURRÍCULUM SINTÉTICO: Doctor en Ingeniería de Materiales UTN

Magister en Transporte y Logística UTN

Ingeniero Civil UTN

Director LEMaC

Likedin: https://www.linkedin.com/in/juli%C3%A1n-rivera-3a448b36/

ResearchGate: https://www.researchgate.net/profile/Jose-Rivera-92

[jjulianrivera@hotmail.com.ar]